2019年度シンガポール予算案 (Budget) 概要

目次

2019年度シンガポール予算案の発表

2019年2月18日に、2019年度のシンガポール予算案及び税制改正案が発表されました。

2019年は、シンガポールを貿易基地として基礎を築いたラッフルズが上陸して200年という節目の年に当たるため、さまざまな記念行事が開催されることになっています。2019年度の予算案においても、200年記念ボーナスとして11億シンガポールドルが主に低所得者層や高齢者に支給されることが発表されました。

2021年初めまでに実施される次期総選挙を意識した予算案ではないとヘン財務相は発言していますが、シンガポールが独立した1950年代に生まれたムルデカ(マレー語で「独立」)世代への医療費補助パッケージなど、拡張的な予算案となっています。

GSTの引き上げについては、「(現行の7%から)9%へ2021年から2025年のいずれかの時期に引き上げる」として時期を明言しませんでした。

主な改正について、順に紹介していきます。

【サービス業における外国人従業員枠の削減】

サービス業において全従業員数に対して雇用できる外国人従業員の比率(Dependency Ratio Ceiling)が、来年以降段階的に引き下げられることが発表されました。

具体的には、Quotaと呼ばれる外国人従業員の採用可能枠が、ワーク・パーミット(WP)では、現行の40%から2020年1月1日からは38%に、2021年1月1日からは35%となります。Sパスについても、現行の15%から2020年には13%に、2021年には10%に引き下げられます。発給枠を超えて外国人を雇用している場合には、ビザ更新時に新しい発給枠の対象となります。

尚、今回、EP発給の政府方針に変更はありませんでした。

日本人のビザ発給の観点では、WPは対象外のため影響がありませんが、サービス業に従事する日本人のSパス保有者はビザ更新時に注意が必要です。

また日系企業への影響という観点では、外国人を多く雇用している飲食業、小売業においてより影響が大きいものと考えられます。

【個人向けの税制改正】

個人所得税のリベート(税額軽減措置)

200年記念ボーナスの一環として、2018年度(YA2019)の個人所得税については税額の50% (最大S$200) のリベートが全ての納税者に対して与えられます。

【シンガポール個人所得税】リベートとは?

NORスキームの廃止

駐在員の所得税に係る優遇税制であるNORスキーム (Not Ordinary Resident Scheme) が廃止されることとなりました。

【シンガポール個人所得税】節税できるNORスキームとは?

NORスキームは、グローバルに活躍する高度人材をシンガポールに誘致しようと2002年度予算で初めて導入されましたが、2020年に廃止されることが発表されました。2019年度中にNORステータスを申請・適用された方は2024年まで、すでにNORステータスを認められている方はそのステータスを失効するまで優遇税制を受けることができます。

大幅な節税効果をもたらす制度であったため、シンガポールに拠点を置くグローバル企業には驚きをもって受け止められていますが、政府は、シンガポールが政治的・経済的・社会的に安定し、高水準の医療・教育・住宅環境が整備されており、更に交通のリーディングハブであることから、総合的に高度人材を誘致していきたい考えです。

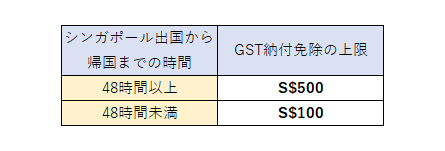

シンガポール人旅行者に対する消費税(GST)免税限度の見直し

シンガポール国籍または永住権を持つ人が旅行先から物品(商品、贈答品、酒類およびタバコ類を除く市販食品)を持ち帰る場合には、シンガポール出国から帰国までの時間に応じて免除される消費税(GST)上限が以下のように見直され、2019年2月19日午前零時から適用されました。尚、EP・DP・Sパスなどビザを取得して滞在している外国人は、対象外となります。

酒類の個人免税範囲の見直し

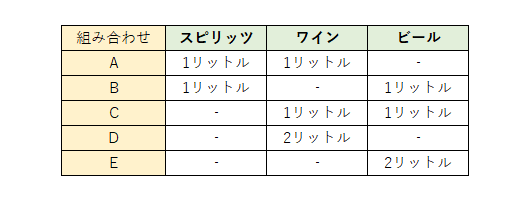

個人的な消費目的で酒類をシンガポールに持ち込む際に適用される免税枠が、これまでの3リットルから2リットルに縮小されることになりました。以下の表のいずれかの組み合わせで2リットルです。施行日は2019年4月1日です。18歳以上であること、マレーシア以外の国に48時間以上滞在することなど、その他の要件に変更はありません。

ワーキングマザーに対する控除の拡大

働きながら子育てをしている母親への支援を拡充するため、未婚の子供の面倒を母親に代わって祖父母・曾祖父母がみており、適用要件を充たす場合には、最大S$3,000の控除の対象となります。これまでも同様の控除がありましたが、12歳以下の子供のみが対象となっていました。今年度からは、子供の年齢にかかわらず対象となります。

【企業向けの税制改正】

知的財産権など無形資産取得に対する優遇措置の延長

アジアの知的財産ハブを目指す政府の方針に沿って、以下の無形資産を取得した場合に取得原価を損金として算入する優遇措置が延長され、2024年(YA2025)までとなりました。

- 特許

- 著作権

- 商標

- 登録意匠

- 地理的表示

- 集積回路のレイアウト

- 営業秘密または商業的価値のある情報

- 植物品種

オートメーション・サポート・パッケージの延長

企業のオートメーション化や生産性の向上を目的として2016年度予算案で導入されたオートメーション・サポート・パッケージが2年間延長されました。2019年4月1日から2021年3月31日までにシンガポール企業庁の承認を受けたプロジェクトが対象で、プロジェクト当たりS$1,000万ドルが上限です。

企業向けカーボン税(温暖化防止のための環境税)の導入

2019年度予算案では新たな発表はありませんでしたが、企業向けカーボン税が2019年1月1日より導入されました。年間25,000トン(二酸化炭素換算)以上排出する事業者については、排出量1トンにつきS$5のカーボン税が、2019年度(YA2020)の排出量に基づき2020年に課せられます。

【自動車の税制改正】

ディーゼル税の見直し

ディーゼル車の利用を抑制するため、2019年2月18日からディーゼル税が1リットル当たりS$0.1からS$0.2に引き上げられました。タクシーやバスの運行業者にとっては、大幅な負担増となります。緩和策として、ディーゼル車特別税や道路税に対する減額やリベートが提供されます。更に、スクールバスについてはバス代への影響を軽減するため、スクールバス運行業者に対して助成金が現金で交付されます。

(参考)

https://www.singaporebudget.gov.sg/budget_2019

*本記事は2019年2月28日時点の記事です。