シンガポール・香港の税金比較 ~法人税率(香港に軽減税率が適用されたらどちらが有利?)~

目次

『香港、法人税率8.25%に半減、課税所得2800万円まで』と報道

2017年10月11日下記の報道がされました。

以下日本経済新聞より(一部抜粋)

『香港政府トップの林鄭月娥行政長官は11日、就任後初の施政方針演説で、法人税に軽減税率を導入する方針を明らかにした。課税所得200万香港ドル(約2800万円)までの税率を8.25%と、基本税率(16.5%)に比べて半減する。中小企業やスタートアップの振興・育成が狙い。

200万香港ドルを超える所得には基本税率を適用する。大企業が会社を分割して軽減税率を乱用するのを防ぐため、対象はグループ内で1社に限定する。2018年度からの実施を目指す。』

香港政府は中小企業等の振興・育成を目的として、法人税に軽減税率(200万香港ドルまで法人税率を8.25%)導入するという方針を明らかにしました。

これまでも、シンガポールと香港は税金の面で比較されることが多くありましたが、改めて法人税はどちらがお得か、中小企業がシンガポールと香港に現地法人を設立した場合で比較をします。

現行制度と上記の報道が現実のものとなった場合、どちらも試算してみました。

シンガポールの法人税

法人税率

シンガポールの法人税率は17%です。

部分免税制度

また、課税所得について部分的に免税となる制度(部分免税制度)があります。この部分免税制度は、基本的にすべての法人に対して適用されます(ただし、不動産や株式等の投資会社、持株会社などは適用できないケースがあります)。

部分免税となる課税所得は下記の通りです。

① 最初のS$10,000 x 75% = S$7,500

② 次のS$290,000 x 50% = S$145,000

タックスリベート

上記部分免税制度に加えて、さらなるボーナスがあります。

それが「タックスリベート」です。下記の通り、法人税額の何%かが控除されます。これは毎年政府から発表される予算で内容が変わりますので注意が必要です。

・ YA2016 : 法人税額の50%が控除されます (最大S$20,000まで)

・ YA2017 : 法人税額の50%が控除されます (最大S$25,000まで)

・ YA2018 : 法人税額の20%が控除されます (最大S$10,000まで)

※賦課年度(YA:Year of Assessment) は、決算日が属する年の翌年が賦課年度となります。つまり、2017年3月決算の賦課年度はYA2018となります。2016年12月決算の場合はYA2017となります。

他にも新設法人のみ認められる新設法人免税スキームや個別に認められる優遇税制などたくさんありますが、今回はほとんどの法人に適用される部分免税制度とタックスリベートのみ適用されたとして比較します。

新設法人免税スキームについてはこちらをご参照ください。

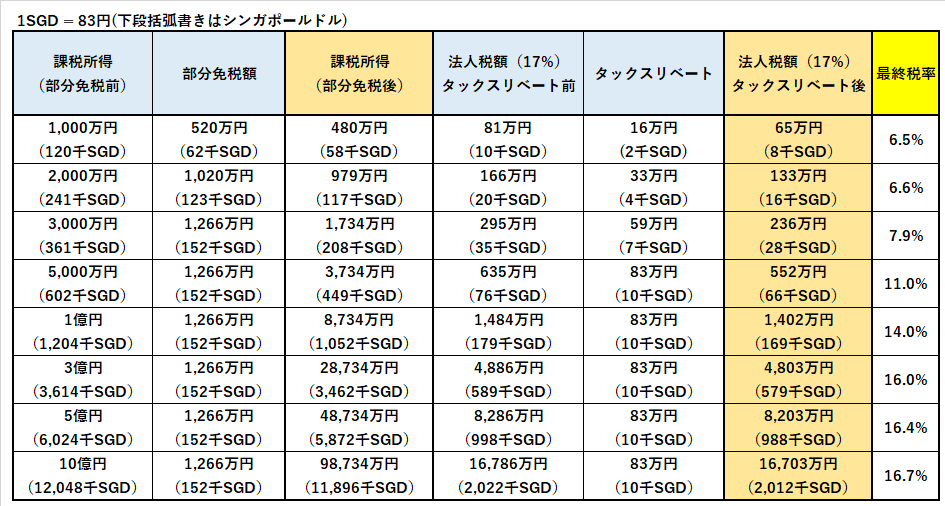

法人税額の試算

【前提】

・2017年3月期決算のシンガポール法人

・部分免除制度とタックスリベートのみ適用

香港の法人税

法人税率

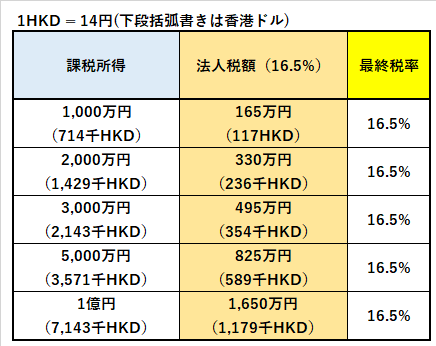

香港の法人税率は一律16.5%です。

現行制度上では、特に部分免税等はありませんので、課税所得に16.5%を乗じて計算することになります。

法人税額の試算

香港の法人税(軽減税率が導入された場合)

表面税率は香港が有利だが、部分免税等によりシンガポールが有利

上記の通り、表面税率だけ比較すると、シンガポールが17%、香港が16.5%のため香港が有利に見えますが、部分免税やリベートなどを加味すると実効税率はシンガポールが低くなる可能性が高いでしょう。

もちろん、その他の優遇税制や課税所得の範囲などで違いは出る可能性も大きいですが、中小企業で一般的な税率が適用されることになる場合、上記のようなシミュレーション通りとなる可能性も十分に考えられます。

ただ、香港にも今後軽減税率が適用される可能性があります。

香港にも軽減税率が適用される?

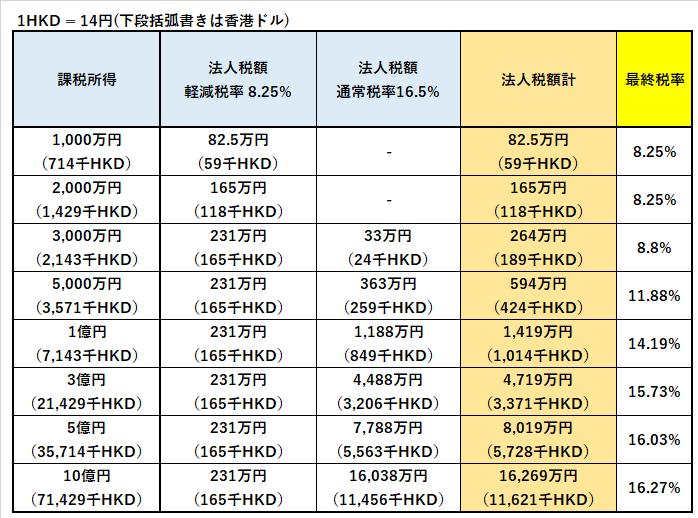

今回の報道では課税所得200万香港ドル(約2,800万円)までは軽減税率8.25%が適用する方針とのことです。

まだ、実際に適用されることが決まったわけではなさそうですが、仮にこの軽減税率が適用された場合の法人税額を試算してみたいと思います。

軽減税率8.25%が適用された場合の法人税額の試算

軽減税率適用後の香港とシンガポールの法人税率を比較

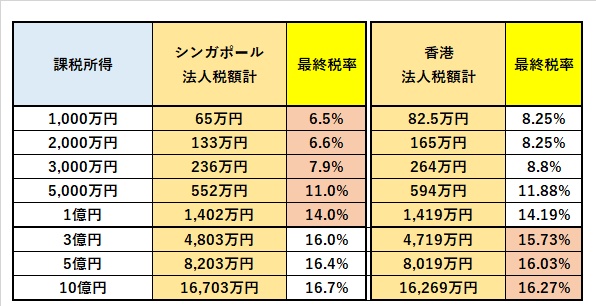

軽減税率8.25%が適用された場合の香港の法人税率とシンガポールの法人税率を比較するとこうなります。

課税所得が1,000万円から1億円程の中小企業にとっては、香港で軽減税率が導入されてもシンガポールの方が少しだけ有利な状態が続きそうです。

それよりも大きな課税所得になると表面税率の差による影響が大きくなり有利不利は逆転することになりそうです。

もちろん、シンガポールのリベートの額は毎年変わりまし、その他の優遇税制や課税範囲の違いなど他にも比較すべきポイントはありますので、実際に検討される際は専門家にご相談下さい。

次回はシンガポールと香港の所得税率について比較致します。

※本記事は2017年10月13日時点の情報ですのでご留意ください。また、個別案件につきましてはより詳細に検討が必要ですので専門家に必ずご相談下さい。