【平成29年税制改正大綱】 ビットコインなどの仮想通貨は消費税非課税に

【平成29年税制改正大綱】 ビットコインなどの仮想通貨に係る消費税の改正

2016年12月8日、政府与党から 『平成29年度 税制改正大綱』が公表されました。

その中から今回は、ビットコインなどの仮想通貨に係る消費税の改正案について説明します。

その他の国際税務に係る平成29年税制改正大綱についてはこちらをご覧下さい。

・国外財産に対する相続税等の納税義務の範囲見直し(5年→10年)

・『非永住者』に対する課税所得の範囲の見直し(日本居住の外国人が海外上場株式を譲渡した場合の取扱い)

日本で消費税が非課税とされる項目

消費税は国内において事業者が事業として対価を得て行う取引を課税の対象としています。

しかし、これらの取引であっても消費に負担を求める税としての性格から課税の対象としてなじまないものや社会政策的配慮から、課税しない非課税取引が定められています。

非課税取引として挙げられている項目は下記の通りです。

(1) 土地の譲渡及び貸付け

(2) 有価証券等の譲渡

(3) 支払手段の譲渡(銀行券、政府紙幣、小額紙幣、硬貨、小切手、約束手形などの譲渡)

(4) 預貯金の利子及び保険料を対価とする役務の提供等

(5) 日本郵便株式会社などが行う郵便切手類の譲渡、印紙の売渡し場所における印紙の譲渡及び地方公共団体などが行う証紙の譲渡

(6) 商品券、プリペイドカードなどの物品切手等の譲渡

(7) 国等が行う一定の事務に係る役務の提供

(8) 外国為替業務に係る役務の提供

(9) 社会保険医療の給付等

(10) 介護保険サービスの提供

(11) 社会福祉事業等によるサービスの提供

(12) 助産

(13) 火葬料や埋葬料を対価とする役務の提供

(14) 一定の身体障害者用物品の譲渡や貸付け

(15) 学校教育

(16) 教科用図書の譲渡

(17) 住宅の貸付け

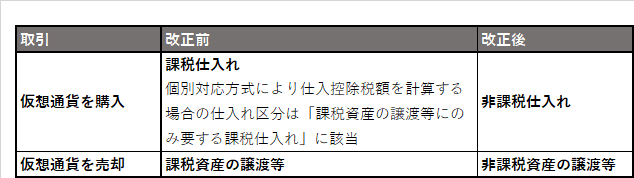

仮想通貨に係る消費税の取扱い

仮想通貨の消費税を考える上では、上記の『非課税取引』の考え方が重要になります。

今までビットコインなどの仮想通貨は、上記の非課税取引のいずれにも該当しないため、課税取引として消費税が課税されると考えられていました。

しかし、日本を除く主要国では仮想通貨に対して消費税は非課税とされている背景からも、仮想通貨は上記(3)に掲げる支払手段に該当するとして非課税とするべきではないかという要望も多くありました。

2016年5月25日に成立した改正資金決済法で『仮想通貨』の定義がなされ、他の支払手段と同様のものであることが明示されたため、その結果を受けて消費税についても下記の通り改正案が出されました。

<平成29年度税制改正大綱(一部抜粋)>

『資金決済に関する法律に規定する仮想通貨の譲渡について、消費税を非課税とする。』

つまり、ビットコインなどの仮想通貨を購入する際には消費税が課税されないことになります。

ただし、仮想通貨の売買等により得た利益に係る所得税が非課税になるという改正ではありませんのでご注意下さい。あくまでも消費税に係る改正案になります。

適用開始日

上記の改正が成立した場合、2017年7月1日以後に国内において事業者が行う資産の譲渡等及び課税仕入れについて適用される予定です。

***********************************************************

【Shimada & Associates 国際税務メルマガ】

国際的に活躍するすべての方を対象に月に一度のメルマガ(無料)を発行しております。よくある国際税務Q&Aやシンガポール情報にご興味がある方は、ぜひご活用頂ければ幸いです。

***********************************************************

※下記につきましては、どうぞお気軽にお問い合わせ下さい。

✔︎国内・国際税務顧問をお探しの方

✔︎タックスヘイブン対策税制の適用除外要件を検討したい方

✔︎起業・法人設立を検討されている個人事業主・小規模企業の方(創業時から国際税務の観点からスキーム提案等のお手伝いをさせて頂きます。)

✔︎2国間以上の国際取引に係る税務のご相談

✔︎海外移住者・転勤者のための納税管理人

✔︎非居住者への源泉所得税

✔︎シンガポール移住・進出

まずは状況をお伺いしお見積書を作成させて頂きます(初回のお打ち合わせ及びお見積書の作成は無料となります)。