【2017-2018年最新】シンガポールの法人税実効税率はどのくらい?

※シンガポール2018年度予算案を受けて、更新しました(2018年3月19日更新)。

目次

シンガポールの法人税率は17%

シンガポールの法人税率は17%であり、日本に比べると低い税率になっていますが、実効税率は17%よりも低くなります。それは様々な優遇税制を適用できる可能性があるためです。

基本的にはどの法人にも適用される【部分免税制度】と一定の要件を満たした新設法人に適用される【新設法人免税スキーム】があります。個人的にはこれで十分だと思いますが、これらのスキームに加えてさらにリベート(税額控除)もありますので、それについても触れたいと思います。

部分免税制度

YA2010~YA2019

課税所得について、部分的に免税となる制度です。この部分免税制度は、基本的にすべての法人に対して適用されます(ただし、不動産や株式等の投資会社、持株会社などは適用できないケースがあります)。

部分免税となる課税所得は下記の通りです。

① 最初のS$10,000 x 75% = S$7,500

② 次のS$290,000 x 50% = S$145,000

従って、課税所得がS$300,000の場合は、S$152,500 (上記S$7,500 + S$145,000) が免税となるため、残りの課税所得147,500 x 17% = S$25,075が法人税額となります。この場合、実効税率は8.3% となります。

YA2020~

※ 2018年度予算案により2020賦課年度から、『部分免税制度』の上限は$300,000から$200,000に引き下げられます。

① 最初のS$10,000 x 75% = S$7,500

② 次のS$190,000 x 50% = S$95,000

2020賦課年度(例えば、2019年3月期、2019年12月期など)からは課税所得がS$300,000の場合は、S$102,500 (上記S$7,500 + S$95,000) が免税となるため、残りの課税所得197,500 x 17% = S$33,575が法人税額となります。この場合、実効税率は11.19% となります。

新設法人免税スキーム

YA2010~YA2019

新設法人の課税所得について、設立から3賦課年度に渡って、部分的に免税となる制度です。

ただし、下記の要件をすべて満たす必要があります。

①株主が20名以下であること

②すべての株主が個人であるか、もしくは1人の個人株主が少なくとも10%以上の株式を保有していること

③シンガポールで設立された法人で、税務上もシンガポール居住法人であること

免税される課税所得は下記の通りです。

最初のS$100,000 x 100% = S$100,000

次のS$200,000 x 50% = S$100,000

従って、課税所得がS$300,000の場合は、S$200,000が免税となるため、残りの課税所得S$100,000 x 17% = S$17,000が法人税額になります。この場合、実効税率は5.6%になります。

この新設法人免税スキームの要件を満たしていない場合や、このスキームの適用期間(設立から3賦課年度) が終了した場合には、通常通り 【部分免除制度】 が引き続き適用されます。

YA2020~

※ 2018年度予算案により2020賦課年度から、『新設法人免税スキーム』の上限は$300,000から$200,000に引き下げられ、また最初の課税所得$100,000までに対して法人税が100%免税とされていましたが、2020賦課年度からは免税額が75%に下がります。

免税される課税所得は下記の通りです。

最初のS$100,000 x 75% = S$75,000

次のS$100,000 x 50% = S$50,000

従って、課税所得がS$300,000の場合は、S$125,000 (上記S$75,000 + S$50,000) が免税となるため、残りの課税所得175,000 x 17% = S$29,750が法人税額となります。この場合、実効税率は9.91% となります。

Tax Rebate(タックスリベート)

上記二つの制度に加えて、さらなるボーナスがあります。

それが「タックスリベート」です。下記の通り、法人税額の何%かが控除されます。これは毎年政府から発表される予算で内容が変わりますので注意が必要です。

※下記は2018年予算案を反映した最新のものです。

・ YA2016 : 法人税額の50%が控除されます (最大S$20,000まで)

・ YA2017 : 法人税額の50%が控除されます (最大S$25,000まで)

・ YA2018 : 法人税額の40%が控除されます (最大S$15,000まで)

・ YA2019:法人税額の20%が控除されます (最大S$10,000まで)

※賦課年度(YA:Year of Assessment) は、決算日が属する年の翌年が賦課年度となります。つまり、2017年3月決算の賦課年度はYA2018となります。2016年12月決算の場合はYA2017となります。

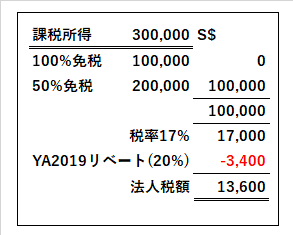

新設法人の実効税率(シミュレーション)

【前提】

・ 新設法人免税スキームの適用あり

・ 課税所得S$300,000

・ 2018年12月決算(YA2019)

【法人税額のシミュレーション】

通常の【新設法人免税スキーム】が適用される法人の課税所得がS$300,000とすると、先ほどの計算では法人税額がS$17,000 になると説明しましたが、そのうちの20%であるS$3,400が控除されます。つまり、最終税額はS$13,600 となります(YA2019の場合)。

この場合の実効税率は何と4.53%になります。

※ YA2020以降は上述の通り、部分免税制度や新設法人免税スキームが縮小される予定ですのでご注意下さい。

シンガポール法人設立についてご不明な点がございましたら、お気軽にお問い合わせフォームよりお問い合わせ下さい。