【平成29年税制改正大綱】 外国子会社合算税制(タックスヘイブン対策税制)の改正

目次

【平成29年税制改正大綱】外国子会社合算税制(タックスヘイブン対策税制)の改正

2016年12月8日、政府与党から 『平成29年度 税制改正大綱』が公表されました。

その中から今回は国際税務の中で大きな改正の一つである、外国子会社合算税制(タックスヘイブン対策税制)の改正案について説明します。

その他の国際税務に係る平成29年税制改正大綱についてはこちらをご覧下さい。

・国外財産に対する相続税等の納税義務の範囲見直し(5年→10年)

・『非永住者』に対する課税所得の範囲の見直し(日本居住の外国人が海外上場株式を譲渡した場合の取扱い)

タックスヘイブン対策税制の改正の背景

平成29年度税制改正大綱の中で、タックスヘイブン対策税制の改正がなされる背景について下記の通り述べられています。

<平成29年度税制改正大綱(一部抜粋)>

『平成29年度税制改正においては、外国子会社を通じた租税回避を抑制することを目的とする「外国子会社合算税制」を総合的に見直す。具体的には、「外国子会社の経済実体に即して課税すべき」との「BEPSプロジェクト」の基本的考え方を踏まえ、経済実体がない、いわゆる受動的所得は合算対象とする一方で、実体ある事業からの所得であれば、子会社の税負担率にかかわらず合算対象外とする。』

つまり、より経済実体に即して課税できるような法体系を整備するに今回の改正がなされることになります。

特に下記④の「特定の外国関係会社(ペーパーカンパニー等)」については、税率が30%未満であれば適用されることになり、また③の資産性所得の見直しにより、その範囲も広くなることから、合算課税の検討対象とすべき外国子会社は増えると考えられます。

改正前・後の判定フロー

改正前と後の判定フローです。

抜本的な改正がされることはこちらからもお分かり頂けるかと思います。

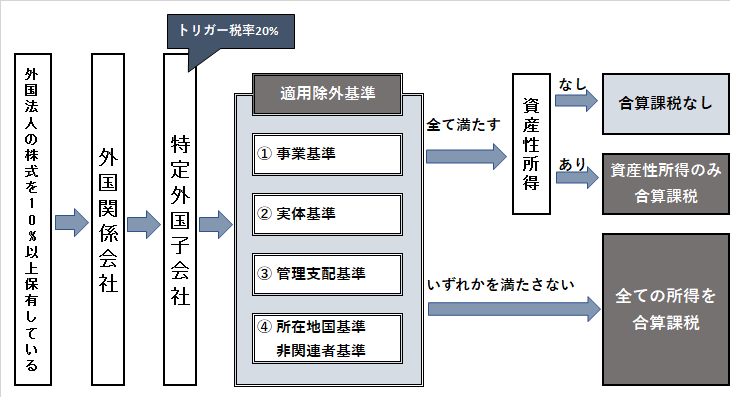

<改正前の判定フロー>

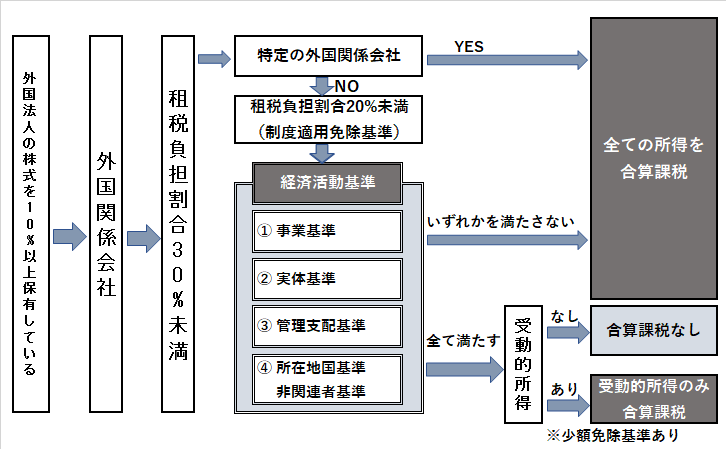

<改正後の判定フロー>

主な改正項目

主な改正項目については下記の通りです。

それぞれ次章以降で詳細を確認していきます。

① 合算対象とされる外国法人の判定方法の見直し

② 適用除外基準の見直し(経済活動基準)

③ 部分合算課税(資産性所得合算課税)の見直し

④ 特定の外国関係会社(ペーパーカンパニー等)に対する合算課税

合算対象とされる外国法人の判定方法等の見直し

<改正前>

タックスヘイブン対策税制の対象となるのは、「外国関係会社」でその本店又は主たる事務所の存在する国又は地域におけるその所得に対して課税される税負担が20%未満のもの(これを「特定外国子会社等」という)です。

「外国関係会社」とは、内国法人又は居住者等が発行済株式の総数又は出資金額の50%超を直接及び間接に所有する外国法人、とされていました。

<改正後>

① 「外国関係会社」の判定においては上記の通り、『50%超を直接及び間接に』所有するかどうか(つまり、掛け算方式)で判定されていましたが、50%超の連鎖関係があるかどうかで判定されることになります。

② 居住者又は内国法人が外国法人の残余財産のおおむね全部を請求することができる等の関係がある場合におけるその外国法人も「外国関係会社」の範囲に含まれることになります(実質支配関係)。

③ 上記②の関係がある居住者又は内国法人については、タックスヘイブン対策税制による合算税制の対象となる者に加えられることになります。

④ 外国関係会社が特定外国子会社等に該当するかどうかを判定するための租税負担割合基準(いわゆる20%未満のトリガー税率)が廃止されます。ただし、租税負担割合が20%以上の場合は本規定の適用除外とされる項目が追加されるため、実質20%未満の判定は残ることとなります。

適用除外基準の見直し(経済活動基準)

適用除外基準については下記の通り、見直しが行われ、さらに名称が「経済活動基準」に改められます。

経済活動基準のうち、いずれかを満たさない外国関係会社について、合算課税の対象となります。

① 事業基準

主たる事業が株式等の保有、知的財産権の提供又は船舶・航空機の貸付ではないことが条件となっていました。

今回の改正案では、航空機の貸付けを主たる事業とする外国関係会社のうち、本店所在地国においてその役員又は使用人が航空機の貸付けを的確に遂行するために通常必要と認められる業務の全てに従事していること等の要件を満たすものについては、事業基準を満たすものとされています。

② 実体基準及び管理支配基準

実体基準及び管理支配基準の要件を満たしている保険業者にその保険業に関する業務を委託する一定の保険委託者についても、実体基準及び管理支配基準を満たしているものとされます。

③ 非関連者基準

主たる事業が卸売業、銀行業、信託業、証券業、保険業、水運業又は航空運送業の場合は、非関連者基準(非関連者取引が全体の50%超であること)が適用されますが、今回の改正案では「航空機貸付事業」も非関連者基準が適用されることとされています。

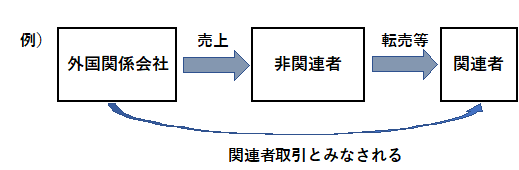

また、非関連者との間で行う取引の対象となる資産、役務その他のものが、関連者に移転又は提供されることがあらかじめ定まっている場合には、その非関連者との間の取引は、関連者取引とみなして非関連者基準の判定を行う等の見直しがされます。

つまり、関連者への転売が予定されている場合の非関連者との取引については、関連者との取引とみなされることとなります。

また、保険業を主たる事業とする外国関係会社が保険受託者に該当する場合における日関連者基準の判定について、その外国関係会社がその外国関係会社に係る保険委託者との間で行う取引は関連者取引に該当しないものとされます。

④ 所在地国基準

主たる事業が上記以外の会社については、③の非関連者基準ではなく、所在地国基準が適用されますが、その場合その事業を主として本店等の所在する国または地域において行っている必要があります。

今回の改正案においては、その所在地国基準が適用される製造業を主たる事業とする外国関係会社のうち、本店所在地国において製造における重要な業務を通じて製造に主体的に関与している等の一定の要件を満たす場合には所在地国基準を満たすこととされます。

今まで度々問題となっていた香港製造子会社(広東省型来料加工)の解釈について整備がされることが期待されます。

中国で来料加工を行う香港子会社はタックスヘイブン対策税制の適用除外基準「所在地国基準」を満たすか?

部分合算課税(資産性所得合算課税)の見直し

特定外国子会社等が適用除外基準により益金算入されない適用対象金額を有する場合、配当や利子などの7つの資産性所得を有するときは、適用除外基準を満たしていたとしても一定額を益金の額に算入するものとされていました。

今回の改正案ではこの資産性所得の範囲について見直しが行われています。

もともと対象となっていた配当や利子などの範囲について見直しがされるとともに、有価証券の貸付の対価、デリバティブ取引損益、外国為替差損益や無形資産等の譲渡損益等も資産性所得に含められることとなります。

なお、資産性所得の合計が1,000万円以下である場合は、資産性所得合算課税の適用除外とされていましたが、今回の改正案では2,000万円以下とバーが少しあがることになります。

また、この適用除外となる場合は確定申告書に当該基準を満たす旨の書面添付が必要とされていましたが、書面添付要件は廃止される予定です。

特定の外国関係会社(ペーパーカンパニー等)に対する合算課税

外国関係会社のうち次に掲げるものについては、合算課税の対象とされます(適用除外基準の判定をすることなしに合算課税の対象となります)。

・ その主たる事業を行うに必要と認められる事務所等の固定施設を有せず、またその本店所在地国においてその事業の管理、支配及び運営を自ら行っていないもの(いわゆる、ペーパーカンパニー)

・ 総資産の額に対する一定の資産性所得の割合が30%超のもの(総資産の額に対する有価証券、貸付金及び無形固定資産等の合計額の割合が50%超の外国関係会社に限る。)

・ 租税に関する情報の交換に非協力的な国又は地域として財務大臣が指定する国または地域に本店等を有するもの(いわゆる、ブラックリストに所在するもの)

ただし、外国関係会社の当該事業年度の租税負担割合が30%以上である場合には、合算課税の適用が免除される予定です。

適用開始日

上記の改正は、外国関係会社の平成30年4月1日以後に開始する事業年度から適用される予定です。

*********************************************************

【弊社でのサポート】

弊社では、国際税務に関する下記のようなサポートを行っておりますので、お困りの際はお問い合わせフォームよりご連絡下さい。

・ 中小企業 / 中小企業オーナーの方へのタックスヘイブン対策税制の適用除外診断及び改善支援サービス

・ 海外取引のある中小企業の 日本 / シンガポールにおける記帳代行から法人税申告書作成までの税務顧問ワンストップサポート

・ クロスボーダー取引に係る源泉所得税等の国際税務コンサルティング

***********************************************************

【Shimada & Associates 国際税務メルマガ】

国際的に活躍するすべての方を対象に月に一度のメルマガ(無料)を発行しております。よくある国際税務Q&Aやシンガポール情報にご興味がある方は、ぜひご活用頂ければ幸いです。

***********************************************************